et

et  !

!

Dès les premières heures de l’ère électrique, aux alentours de 1848, l’apparition du télégraphe bouleversa les communications commerciales entre les places financières éloignées des États-Unis. Ce prodige de la technique, en rétrécissant les distances, atténua les écarts de prix entre les marchés et initia la longue marche de l’unification financière par les réseaux. Ainsi naquit, dans le sang froid des opérateurs de marché, l’idée d’une finance sans frontières.

Les perfectionnements successifs du télégraphe et des câbles, fruits du génie humain, donnèrent naissance à des circuits domestiques de transmission, où des signaux codés en lettres et chiffres parcouraient les fils de cuivre, abolissant les lenteurs du passé.

Puis, en 1973, une coalition de 239 banques issues de quinze nations s’émeut de l’anarchie des paiements transfrontaliers. Elles donnèrent naissance à une créature toute européenne, SWIFT, logée en Belgique, matrice bureaucratique d’un ordre nouveau. En 1977, l’ancêtre laborieux – le Télex – fut remisé, et SWIFT s’imposa comme le grand prêtre discret d’un temple où l’on priait en dollars [1].

Le système SWIFT, vecteur de dollarisation

Le système SWIFT, qui pourrait à première vue sembler un simple rouage technique dans la vaste machinerie des échanges économiques mondiaux, a, en vérité, contribué de manière décisive à l’enracinement du dollar comme instrument quasi exclusif du commerce international. Il n’est pas, à proprement parler, le moteur de la dollarisation, mais en a été un vecteur d’une efficacité remarquable.

Créé dans les années 1970 pour standardiser et sécuriser les communications interbancaires, SWIFT est devenu le canal privilégié par lequel transitent les instructions de paiement entre les banques du monde entier. Or, dans ce système neutre en apparence, une réalité s’est imposée : la majorité des transactions internationales y sont libellées en dollars américains. Dès lors, l’architecture de SWIFT a consolidé – et en quelque sorte figé – cette suprématie monétaire.

Mais l’influence américaine ne s’arrête pas là. La plupart des correspondants bancaires, les banques-clefs qui facilitent ces paiements internationaux, sont établis aux États-Unis ou dépendent de sa juridiction. Ainsi, toute transaction passant par une banque américaine – même brièvement – tombe sous le coup de la loi américaine. Cette dépendance structurelle a renforcé le rôle du dollar, car échanger en dollars devient non seulement plus facile, mais presque inévitable.

D’un outil de communication, SWIFT est donc devenu un levier de puissance, renforçant l’hégémonie du dollar en la rendant techniquement plus commode, juridiquement plus impérieuse, et stratégiquement plus difficile à contourner.

Cette situation a eu deux conséquences majeures :

la dépendance croissante des économies du Sud et même de certaines puissances émergentes au dollar, car l’accès aux marchés mondiaux passe presque toujours par lui ;

la dépendance croissante des économies du Sud et même de certaines puissances émergentes au dollar, car l’accès aux marchés mondiaux passe presque toujours par lui ;

![]() l’influence politique croissante des États-Unis, car ils peuvent conditionner l’accès à SWIFT ou au dollar à l’adhésion à certaines normes ou politiques.

l’influence politique croissante des États-Unis, car ils peuvent conditionner l’accès à SWIFT ou au dollar à l’adhésion à certaines normes ou politiques.

Le dollar : dieu soupçonneux et dominateur

La guerre, tout comme les sociétés qui la nourrissent, ne cesse de se transformer. Aux conflits armés classiques, devenus trop onéreux, trop voyants, et souvent destructeurs pour l’image diplomatique d’une nation, se substituent aujourd’hui des formes d’hostilité plus subtiles, mais non moins redoutables. Désormais, ce sont les lignes de code, les rumeurs, les manœuvres déguisées qui prennent le relais : cyberattaques, propagande, opérations sous faux drapeaux. Toutefois, parmi ces moyens détournés, aucun n’est plus apte à renverser une puissance que la guerre économique.

C’est dans cette sphère silencieuse, où l’on manipule les flux invisibles de l’argent, que réside aujourd’hui la force la plus coercitive. Le réseau SWIFT – instrument d’apparence technique, mais d’effet politique – a démontré son efficacité comme bras armé de la puissance américaine. Ainsi, les sanctions infligées à l’Iran, qui se traduisirent par le gel de ses avoirs et son exclusion de la sphère du dollar, furent rendues possibles par l’intermédiaire de cette structure. Plus récemment, la Russie, en représailles à son entreprise militaire en Ukraine, a subi la même sentence : interdiction de recourir à SWIFT, mise au ban des marchés occidentaux, gel de ses réserves monétaires à l’étranger.

Mais ce réseau, censé être neutre, est aussi un poste avancé de l’Empire. Il espionne, il transmet, il surveille. Longtemps réticente à l’idée de livrer les secrets de ses transactions, la société SWIFT, après le traumatisme de septembre 2001, s’est inclinée. Sous la menace du Congrès américain, elle a accepté l’inacceptable. Elle a ouvert ses archives, offert ses données. Le sol américain, en hébergeant deux de ses centres de données, en assure la sujétion. Et le Trésor américain ne s’en cache plus : les messages SWIFT alimentent ses enquêtes, ses fichiers, ses croisades contre l’ennemi intérieur et extérieur.

En 2006, la presse américaine lève le voile : un programme de traque financière, mis en œuvre par la CIA et le département du Trésor, fouille depuis cinq ans les coulisses de SWIFT. Tollé en Europe. La Belgique, pays d’origine de la société, proteste : les lois européennes sur la vie privée sont piétinées. Huit ans plus tard, l’hebdomadaire Der Spiegel révèle que la NSA elle-même siphonne les transactions, observe les mouvements des cartes de crédit, archive les secrets bancaires de la planète entière.

Comment expliquer, dès lors, la soumission de SWIFT aux injonctions d’un seul État ? Il est vrai que les banques américaines n’y détiennent qu’une part minoritaire. Mais l’ombre du dollar plane sur toutes les décisions : la peur des sanctions dites « secondaires », le risque d’être exclu du marché américain – ces menaces suffisent à faire plier bien des institutions. Washington n’a point besoin d’un vote majoritaire ; il lui suffit que le spectre de l’isolement monétaire plane pour que l’alignement se fasse.

Tant que le dollar demeure l’instrument principal des échanges mondiaux, les États-Unis peuvent, sous couvert de légalité, imposer leur volonté par l’intermédiaire des circuits financiers. Ils apparaissent alors non plus seulement comme le garant d’un ordre, mais comme son surveillant vigilant, parfois intrusif. Ce pouvoir – discret, souple, efficace – donne aux États-Unis une forme de souveraineté extraterritoriale dont peu d’empires, même au faîte de leur gloire, purent rêver.

Mais à Moscou, à Pékin, ailleurs encore, certains ont compris la leçon. Ils cherchent une issue. Construire une alternative à SWIFT, refuser les chambres de compensation occidentales, commercer dans une autre langue monétaire. La Chine, en particulier, avance ses pions. Elle développe son propre réseau, encourage l’usage international du yuan, tisse ses alliances bancaires en silence. Ce n’est pas encore la fin de l’hégémonie américaine. Mais c’est peut-être le commencement de sa contestation.

Développement d’une alternative

En 2012, la Banque populaire de Chine (PBoC) commence à travailler activement à un système de paiement international libellé en yuan. Cette initiative est guidée par une double ambition : renforcer la souveraineté financière de la Chine ; offrir une alternative crédible à SWIFT pour les partenaires commerciaux désireux d’échapper à la surveillance occidentale.

Le 8 octobre 2015, le CIPS (Cross-Border Interbank Payment System) est officiellement lancé. Cette première phase repose encore partiellement sur le réseau SWIFT pour la messagerie, mais elle établit l’infrastructure de compensation en yuan à l’échelle mondiale.

À ses débuts, le système ne compte qu’une dizaine de banques participantes, majoritairement chinoises, mais aussi quelques étrangères (HSBC, Standard Chartered). Le système fonctionne initialement sur des horaires limités et avec des fonctionnalités restreintes.

En 2018, la phase 2 du CIPS est lancée, avec une capacité élargie, une extension des heures de fonctionnement et une meilleure intégration directe de participants étrangers. Le système devient plus autonome, s’affranchissant partiellement de l’infrastructure SWIFT pour la messagerie, grâce à son propre protocole.

Le nombre de participants explose. En 2021, le CIPS comptait plus de 1 200 institutions bancaires dans plus de cent pays, directement ou indirectement connectées. Le volume de paiements traités croît de façon constante, même s’il reste encore modeste comparé à celui de SWIFT.

L’exclusion partielle de banques russes du système SWIFT en février 2022, après l’invasion de l’Ukraine, confirme aux yeux de Pékin la nécessité de disposer d’un canal souverain de paiement international. Dans ce contexte, la Chine intensifie ses efforts pour promouvoir le CIPS comme alternative viable pour les échanges avec des partenaires stratégiques, notamment en Asie, en Afrique et au Moyen-Orient. En parallèle, la Chine renforce la convertibilité du yuan dans certaines zones et pousse pour l’utilisation du renminbi [yuan] dans les contrats pétroliers ou les règlements bilatéraux, notamment avec la Russie, l’Iran et certains pays du Golfe [2].

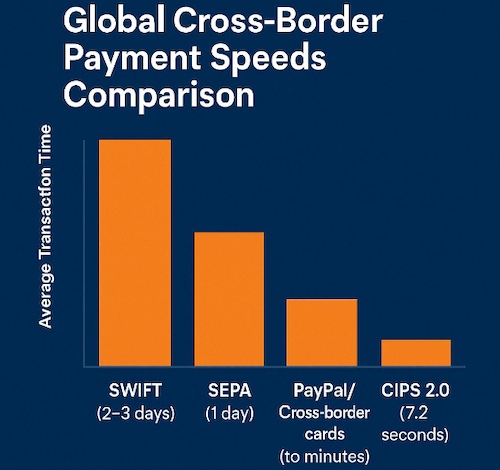

Séisme financier de sept secondes

Au mois d’avril dernier, la Chine, dans sa perpétuelle mouvance, semble vouloir redistribuer les cartes. Avec le lancement de la version 2.0 du Système de paiement interbancaire transfrontalier (CIPS), le géant asiatique annonce, non sans panache, l’avènement d’un nouveau paradigme monétaire. Propulsé par le yuan numérique, ce dispositif opère déjà, en quelques instants à peine – 7,2 secondes pour être précis – des transferts que SWIFT mettait jadis plusieurs jours à traiter. Une transaction inaugurale de 120 millions de yuans (16 million de dollars), entre Shenzhen et Kuala Lumpur, ne fut pas seulement un fait économique : elle fut un symbole [3].

La Chine ne se contente pas d’accélérer le rythme des paiements ; elle entend redéfinir les fondements mêmes de l’échange. Il s’est produit, sous nos yeux, un événement dont l’ampleur échappe encore à bien des esprits accoutumés aux routines de l’ordre établi : le surgissement brutal et décisif du yuan numérique, qui, tel un projectile silencieux, est venu frapper les trois des points les plus vulnérables du système monétaire international fondé sur le dollar américain.

![]() Le premier de ces coups fut porté à la question des coûts de transaction – question prosaïque en apparence, mais fondamentale dans la mécanique du commerce globalisé. Un marchand électronique, désireux de s’acquitter d’un paiement de cent mille dollars à un fournisseur thaïlandais, vit son envoi, transitant par le réseau Swift, amputé de près de cinq mille dollars de frais, et ce, au terme d’un délai de soixante-douze heures. Le même transfert, opéré via l’infrastructure CIPS 2.0 chinoise, fut exécuté quasi instantanément pour une somme dérisoire de douze centimes. Il n’est point besoin d’être expert pour entrevoir que si un tel écart devenait la norme, les quelque trente mille milliards de dollars de règlements annuels dans le commerce international se verraient radicalement reconfigurés.

Le premier de ces coups fut porté à la question des coûts de transaction – question prosaïque en apparence, mais fondamentale dans la mécanique du commerce globalisé. Un marchand électronique, désireux de s’acquitter d’un paiement de cent mille dollars à un fournisseur thaïlandais, vit son envoi, transitant par le réseau Swift, amputé de près de cinq mille dollars de frais, et ce, au terme d’un délai de soixante-douze heures. Le même transfert, opéré via l’infrastructure CIPS 2.0 chinoise, fut exécuté quasi instantanément pour une somme dérisoire de douze centimes. Il n’est point besoin d’être expert pour entrevoir que si un tel écart devenait la norme, les quelque trente mille milliards de dollars de règlements annuels dans le commerce international se verraient radicalement reconfigurés.

![]() Le second coup porta sur la continuité du paiement en temps de crise. Tandis que les réseaux occidentaux – Visa, Mastercard, Swift – se révélèrent vulnérables aux interruptions d’Internet, le yuan numérique accomplit des transactions hors ligne, avec une fiabilité implacable. À cela s’ajoute l’intégration des contrats intelligents : lorsque l’huile de palme malaisienne parvint au port de Tianjin, le paiement fut libéré de façon automatique, supprimant du même coup le recours aux documents frauduleux, plaie ancienne du commerce traditionnel.

Le second coup porta sur la continuité du paiement en temps de crise. Tandis que les réseaux occidentaux – Visa, Mastercard, Swift – se révélèrent vulnérables aux interruptions d’Internet, le yuan numérique accomplit des transactions hors ligne, avec une fiabilité implacable. À cela s’ajoute l’intégration des contrats intelligents : lorsque l’huile de palme malaisienne parvint au port de Tianjin, le paiement fut libéré de façon automatique, supprimant du même coup le recours aux documents frauduleux, plaie ancienne du commerce traditionnel.

![]() Mais c’est peut-être dans le domaine de la sécurité que la démonstration fut la plus éclatante. Un cas de blanchiment d’argent impliquant seize comptes stratifiés aux Émirats arabes unis fut démantelé en trois dixièmes de seconde, grâce à l’intelligence artificielle adossée à la blockchain du yuan numérique. À titre de comparaison, il faut en moyenne quarante-sept jours d’enquête manuelle pour élucider de tels crimes via les canaux de Swift. Le contraste est saisissant.

Mais c’est peut-être dans le domaine de la sécurité que la démonstration fut la plus éclatante. Un cas de blanchiment d’argent impliquant seize comptes stratifiés aux Émirats arabes unis fut démantelé en trois dixièmes de seconde, grâce à l’intelligence artificielle adossée à la blockchain du yuan numérique. À titre de comparaison, il faut en moyenne quarante-sept jours d’enquête manuelle pour élucider de tels crimes via les canaux de Swift. Le contraste est saisissant.

Ce que la Chine propose n’est pas une imitation, c’est une substitution. À la lenteur, elle oppose l’instantané. À l’opacité des frais, elle substitue une transparence brutale, et à un prix défiant toute concurrence. Dès lors, comment s’étonner du trouble, sinon de l’inquiétude, qui gagne les cercles dirigeants en Europe et aux États-Unis ? Car ce qui se joue sous nos yeux n’est point une mutation paisible, mais une révolution tectonique, un basculement de l’architecture financière mondiale dont les secousses premières annoncent peut-être la chute du vieux temple [4].

Réaction des États-Unis : résignation ou baroud d’honneur guerrier ?

Les États-Unis s’inquiètent, et l’on comprend dès lors les convulsions de l’administration Trump : ces décisions qui, vues de loin, paraissent délirantes, prennent tout leur sens dans la panique stratégique d’un empire qui sent vaciller sa suprématie. Ce que tente Trump, maladroitement peut-être, mais avec la lucidité brutale du joueur acculé, c’est de retransformer l’Amérique en nation productrice, en empire industriel, en pourvoyeur de technologies – non plus ce golem ventripotent qui consomme ce que les autres fabriquent. Car la production, chacun le sait, c’est le pouvoir. Et la Chine, elle, produit à bas prix, elle inonde, elle submerge. Elle conquiert non par le sabre, mais par le prix.

Mais les États-Unis, pour l’heure, ne jouent plus dans la même pièce. Le fossé technologique s’élargit ; Pékin détient les clés de l’avenir (voir vidéo en fin d’article). Le bras de fer tarifaire lancé par Trump n’a été qu’un feu de paille. La Chine, implacable, contrôle les ressources stratégiques : 78 % du raffinage mondial des terres rares, 85 % de la production des aimants de néodyme, ces objets minuscules qui font battre le cœur des technologies de demain. Ce monopole renforce la muraille du yuan numérique – cette monnaie qui n’est plus un outil d’échange mais une arme de dissuasion massive.

Nous assistons, peut-être, à la fin d’un monde, celui de Bretton Woods, celui du dollar tout-puissant. Ce que la Chine a conçu, ce n’est pas un système de paiement : c’est une bombe monétaire. Elle démocratise la finance comme d’autres jadis démocratisèrent la poudre à canon. Lorsque les paiements transfrontaliers, naguère chasse gardée des élites, deviendront messagerie instantanée pour les peuples, alors tombera le dernier rempart du dollar : sa rente de monopole. Et si, par surcroît, les banques centrales commencent à troquer leurs réserves en billets verts contre du yuan, si les transactions énergétiques – jadis bastion du pétrodollar – se convertissent en devises orientales, alors le déclin de l’empire ne sera plus une menace, mais un fait accompli.

Le CIPS n’a pas encore détrôné SWIFT, mais il s’impose de plus en plus comme un levier géopolitique majeur de la Chine, dans sa quête d’un monde multipolaire. Le prix Nobel d’économie Joseph Stiglitz, voix autorisée s’il en est, l’a reconnu sans ambages : « Le yuan numérique ne remplace pas le dollar ; il redéfinit les contours mêmes de la civilisation monétaire. » Voilà qui est dit. L’empire n’est point encore tombé, mais déjà son sceptre vacille. Le monde, qui jadis se prosternait devant l’effigie verte imprimée à Washington, détourne lentement les yeux. Le processus de dédollarisation, naguère embryonnaire et moqué comme chimère tiers-mondiste, entre dans son âge d’airain.

En Asie, le rêve prend corps : l’ASEAN envisage de solder 90 % de ses échanges régionaux en yuan d’ici 2025. L’Indonésie annonce l’intégration de la monnaie numérique parmi ses principales réserves de change. L’Arabie saoudite, jadis vassale de Washington, commence à facturer son or noir en monnaie de Pékin. Et l’Europe, cette grande somnambule, regarde passer le train du futur avec la stupeur des vieilles puissances déchues. Même la vieille Albion, bastion des banques centenaires, baisse le front et confesse l’avance chinoise.

Il y a dix ans encore, parler d’un tel renversement aurait fait sourire les géopoliticiens de salon. Aujourd’hui, il est là, tangible, palpable – et redouté. Non, l’Amérique n’est pas morte. Mais elle chancelle, vacille, doute. Et elle s’interroge sur l’issue de cette joute que Trump, malgré ses outrances, avait pressentie. Demain, lorsque les règlements financiers s’effectueront en sept secondes, lorsque la blockchain supplantera la lettre de crédit et rendra caduc le banquier, alors plus rien ne sera comme avant.

Alors monte une angoisse, sourde, profonde, millénaire : quelle forme prendra le monde de demain ? Une paix asiatique, feutrée et hiérarchique, ou une ultime convulsion de l’Occident, jeté dans le baroud désespéré de sa propre hégémonie ? Et l’Amérique, pourra-t-elle empêcher la dissémination du système chinois ? Pourra-t-elle contenir l’irrésistible extension d’un modèle qui marginalise le sien ? L’heure est grave, car c’est dans ces moments-là que les nations font leur dernier pari : celui de la guerre, non plus commerciale, mais militaire. Et l’on se prend à craindre que la guerre des monnaies, un jour, ne dégénère en guerre des peuples.

Conclusion

L’enjeu dépasse les simples flux de données ou les transactions monétaires : il s’agit, ni plus ni moins, de savoir quel esprit gouvernera l’avenir. Entre l’ouverture proclamée et le contrôle assumé, entre les systèmes libéraux essoufflés et les architectures autoritaires fièrement revendiquées, une lutte s’annonce, sourde, technologique, décisive. Le yuan numérique, émissaire d’un empire nouveau, ne se propose pas ; il s’impose, enveloppé dans les langages du futur et les silences diplomatiques d’un monde fatigué du dollar. Le modèle chinois ne prétend pas discuter : il construit, il programme, il déploie.

Il est des moments, rares, où l’histoire financière se cabre et rompt avec ce qui précède : Bretton Woods en 1944, l’euro en 1999, et maintenant – silencieuse mais redoutable – l’émergence du yuan numérique. Aucun traité, aucune déclaration solennelle : seulement des lignes de code, des accords muets, et une adhésion discrète mais réelle de nations lassées d’attendre. La route de la soie numérique n’est pas un projet : c’est déjà une autoroute. Et sur cette voie pavée de lumière et de logique, la Chine ne se contente pas de rouler : elle trace la route, tient les péages, et désigne l’horizon. Qui pourra encore l’arrêter ? Peut-être personne – à moins de réinventer ce que l’on est.

Et l’histoire retiendra peut-être qu’au milieu de ce siècle, la domination du dollar – naguère incontestée – commença à vaciller sous l’assaut d’un instrument numérique forgé par une puissance qui ne cesse de croître en silence.