L’économie des États-Unis en chute libre

L’effondrement du géant américain, prélude à une catastrophe mondiale ?

Le marché du travail américain a rechuté. En mai dernier, le secteur non agricole a ajouté 38.000 nouveaux emplois, alors que les investisseurs de Wall Street attendaient une augmentation de plus de 160.000 postes. Janet Yellen, la présidente de la Réserve fédérale, n’avait pas d’autre alternative que de garder à son niveau actuel le taux d’intérêt de référence après la réunion en juin du Federal Open Market Committee. Le risque d’une nouvelle récession aux États-Unis est plus menaçant que jamais, bien que les médias occidentaux insistent à répandre l’idée que les principaux dangers sont le ralentissement économique en Chine et l’abandon possible, par le Royaume-Uni, de l’Union européenne.

Après la dernière réunion du Federal Open Market Committee (FOMC, son sigle en anglais), qui a eu lieu à la mi-juin, la présidente de la Réserve fédérale (Fed), Janet Yellen, a annoncé que le taux d’intérêt de référence reste inchangé, à savoir dans une plage comprise entre 0,25 et 0,50 pour cent. Ainsi, il semble que la Fed n’augmentera pas le coût du crédit interbancaire au jour le jour, avant septembre prochain.

En bref, la propagande du gouvernement de Barack Obama pour convaincre du « rétablissement complet » de l’économie américaine a fait un flop. Cela fait plus de six mois que la Fed a relevé le taux d’intérêt des fonds fédéraux et jusqu’à présent, il n’y a pas de signe qui permette d’anticiper une nouvelle augmentation.

À plusieurs reprises, la Fed a revu à la baisse ses prévisions pour la croissance économique : tandis qu’en mars, l’estimation de la croissance du PIB pour cette année se plaçait entre 2,1 et 2,3 pour cent, celle-ci a récemment été réduite à une fourchette comprise entre 1,9 et 2,0 pour cent. L’économie est en chute libre ; pas plus tard qu’en décembre 2015, l’estimation de croissance de la Fed pour 2016 se situait entre 2,3 et 2,5 pour cent.

Sans aucun doute, la faiblesse croissante de l’économie la plus puissante du Groupe des 7 (G7) a contraint les autorités monétaires à agir avec prudence, parce que tout faux mouvement augmenterait les risques d’accentuer les tendances à la récession, cette fois-ci avec une grande possibilité d’y ajouter la déflation (baisse des prix).

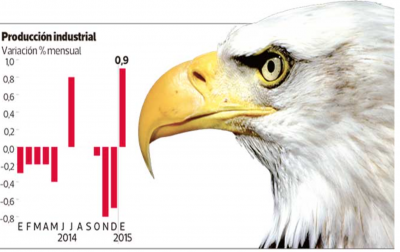

Au premier trimestre, le taux de croissance du produit intérieur brut (PIB) de l’économie américaine atteignait à peine 0,80 pour cent. La reprise du marché du travail quant à elle, reste trop fragile, bien qu’elle soit supposée être la principale réussite des politiques mises en œuvre par la Fed. Rappelons qu’en décembre dernier, lorsque la Fed a relevé de 25 points de base son taux d’intérêt de référence, le ratio officiel de chômage était de 5 pour cent, un chiffre qui, selon certains membres du FOMC, peut-être considéré comme une situation de « plein l’emploi ».

Cependant, nous savons maintenant que la banque centrale dirigée par Janet Yellen a eu tort. Les dernières données ne laissent aucun doute : les vents annonciateurs d’une nouvelle récession sont très menaçants. En mai dernier, le secteur non agricole a ajouté seulement 38.000 emplois, la plus faible augmentation depuis 2010. En outre, les données de mars et avril ont été revues à la baisse, les employeurs ont embauché 59.000 personnes de moins que prévu.

Du coup, aucun membre du FOMC n’est venu célébrer le fait que le taux de chômage soit tombé à 4,7 pour cent quand, en parallèle, le taux de participation au travail est tombé à 62,6 pour cent : des milliers de personnes ont abandonné la recherche d’un emploi devant le manque d’opportunités. La réalité est que le taux de chômage officiel cache un sous-emploi massif. Si l’on comptabilisait deux catégories supplémentaires : les personnes qui occupent des emplois à temps partiel et celles qui ont récemment quitté le marché du travail, les chiffres changeraient du tout au tout. Il existe des mesures alternatives du chômage ; la méthode U6 tient compte de ces deux catégories, le taux de chômage se situe alors à 9,7 pour cent, soit plus du double du taux de chômage officiel.

Il faut noter que l’atonie de l’économie américaine est principalement due à l’extrême faiblesse des investissements des entreprises, conséquence d’un taux de rendement trop faible du capital, ou à tout le moins insuffisant pour la création de nouvelles unités de production, capables de générer un emploi massif et donc de déclencher un processus de récupération de longue haleine. Il arrive que les entrepreneurs américains soient réticents, non seulement à investir, mais aussi à augmenter les salaires, une situation qui a empêché de soutenir une augmentation substantielle de l’inflation : l’indice des prix à la consommation (IPC, pour son sigle en anglais) a augmenté de seulement 1,1 pour cent en termes annuels, le mois dernier.

L’image d’une économie dynamique semble s’éloigner de plus en plus à l’annonce, par le Conference Board des États-Unis – l’institution chargée de superviser la compétitivité dans le monde entier – que l’économie américaine va souffrir cette année de la première contraction de son niveau de productivité depuis trois décennies. En l’absence d’innovation, la productivité américaine va chuter de 0,2 pour cent. « L’année dernière, nous avons eu l’impression que nous étions entrés dans une crise de la productivité, nous sommes maintenant au milieu de celle-ci », a déclaré Bart van Ark, économiste en chef du prestigieux centre de recherche.

Néanmoins, les médias traditionnels insistent sur la diffusion de l’idée que, selon la Fed, les signaux d’alerte sont situés hors du territoire des États-Unis. Au début, on nous a dit que le ralentissement économique en Chine représentait l’un des principaux dangers pour le monde, plus récemment, ils nous ont mis en garde contre les fortes turbulences financières à attendre si le Royaume-Uni décidait de quitter l’Union européenne – le fameux Brexit.

Très peu ont osé enquêter sur le très grand danger que représentent les États-Unis pour l’économie mondiale : selon les estimations de la Deutsche Bank, la principale banque d’investissement du continent européen, la probabilité pour que les USA entrent en récession au cours des douze prochains mois est d’ores et déjà de 55 pour cent. Tout indique que tôt ou tard – et plus tôt que tard – la dramatique réalité économique finira par s’imposer, face au maquillage de l’information [la propagande, NdT].

Voir aussi, sur E&R :

Derrière les chiffres de l’emploi aux États-Unis : la désindustrialisation

Olivier Delamarche détruit le mythe de la "croissance" aux États-Unis et en Europe

États-Unis : l’économie va bien plus mal qu’au pire moment de la dernière récession

Des alternatives à l’argent-dette et au mondialisme,

chez Kontre Kulture :

AVERTISSEMENT !

Eu égard au climat délétère actuel, nous ne validerons plus aucun commentaire ne respectant pas de manière stricte la charte E&R :

- Aucun message à caractère raciste ou contrevenant à la loi

- Aucun appel à la violence ou à la haine, ni d'insultes

- Commentaire rédigé en bon français et sans fautes d'orthographe

Quoi qu'il advienne, les modérateurs n'auront en aucune manière à justifier leurs décisions.

Tous les commentaires appartiennent à leurs auteurs respectifs et ne sauraient engager la responsabilité de l'association Egalité & Réconciliation ou ses représentants.