et

et  !

!

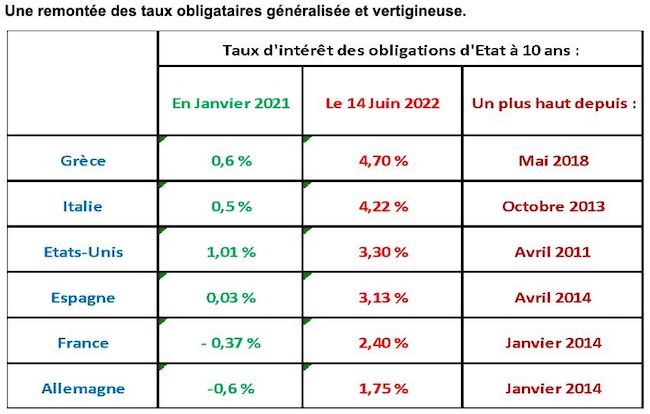

En dépit d’une intervention en urgence de la Banque centrale européenne (BCE), la réalité est sans appel : de nombreux pays de la zone euro sont en train de vivre leur plus grave krach sur les obligations depuis 1994. À commencer par la France. En effet, de janvier 2021 à juin 2022, le taux d’intérêt des obligations de l’État français à dix ans est passé de -0,4 % à 2,4 %, soit 2,8 points d’augmentation. Pour retrouver une tension identique en si peu de temps, il faut remonter au krach obligataire de 1994, qui s’était notamment traduit par une hausse de ce même taux d’intérêt de 5,6 % à 8,4 %. Les tensions ont été encore plus fortes en Italie, où le taux d’intérêt à dix ans des obligations d’État est passé de 0,5 % en janvier 2021 à 4,2 % les 14 et 15 juin 2022. En Grèce, et sur cette même période, celui-ci s’est tendu de 0,6 % à 4,7 %.

Face à ces dérapages, la BCE est alors intervenue pour annoncer qu’elle soutiendrait les États en difficulté en achetant de leurs dettes pour éviter une trop forte augmentation de leurs taux d’intérêt obligataires. Mais cette annonce a eu l’effet d’un coup d’épée dans l’eau. En effet, les taux d’intérêt des pays du Sud de la Zone Euro ont certes baissé, mais sont restés très élevés : 3,8 % en Italie et 4,3 % en Grèce. Tout ça pour ça !

Ce nouveau couac en provenance de la BCE s’explique par trois raisons principales. Primo, la BCE n’est malheureusement plus crédible. Elle s’est effectivement enferrée dans le déni de réalité inflationniste et a continué sa politique ultra-accommodante en dépit du bon sens en 2021 et 2022. Encore plus grave : sans faire de mea culpa, elle est désormais en train de récidiver, annonçant qu’elle continuera sa “planche à billets” pour les États les plus dispendieux. Quel manque de discernement et quelle nouvelle erreur stratégique !

Secundo, il ne faut pas oublier que, compte tenu de l’ampleur des dettes publiques et des flambées inflationnistes, l’augmentation des taux d’intérêt des obligations des États de l’UEM est tout à fait logique et amplement méritée. Ce qui ne l’était pas, c’était justement la baisse de ces taux d’intérêt en 2020-2021 alors que les dettes publiques flambaient. Cette exubérance était évidemment liée à l’énormité de la « planche à billets », qui a non seulement incité les États à augmenter leur dette publique et a, en plus, alimenté l’augmentation des pressions inflationnistes. À présent que ces dernières sont devenues indéniables et insupportables, la BCE est obligée de freiner sa « planche à billets » et les taux d’intérêt des obligations d’État reviennent donc vers des niveaux normaux.

Tertio, il ne sert à rien de lutter contre la réalité économico-politique. L’augmentation des spreads (écarts) de taux d’intérêt entre les pays du sud de la zone euro et ceux du nord tient simplement au fait que les premiers ont laissé filer leur dette publique sur des sommets stratosphériques tandis que les seconds ont tout fait pour limiter les dégâts. Autrement dit, le différentiel de taux d’intérêt obligataires entre l’Italie et l’Allemagne ne fait que refléter l’écart entre un ratio dette publique/PIB de 150 % en Italie et 72 % en Allemagne.

Lire la suite de l’article sur capital.fr