et

et  !

!

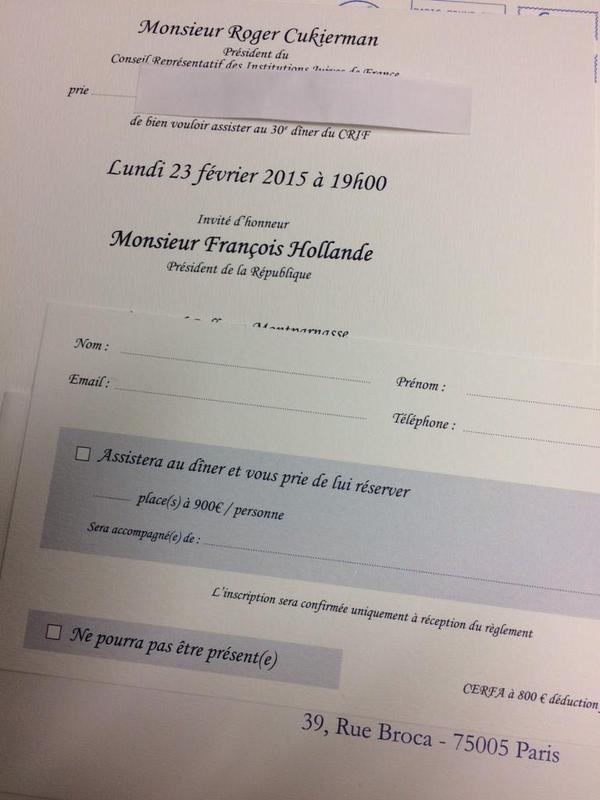

L’affaire avait été lancée en 2015 par l’excellent blog Arrêt sur images animé par Daniel Schneidermann : le prix du dîner du CRIF – 900 euros par couvert en 2015 – serait déductible des impôts.

L’information avait d’ailleurs été confirmée par son vice-président Yonathan Arfi en ces termes : « Non, l’État ne rembourse pas 800 euros. La mention indique seulement que sur les 900 euros dépensés pour participer au dîner, seuls 800 euros sont considérés comme un don, les 100 euros restants sont le prix du repas uniquement. Et seuls les 800 euros ouvrent droit à une déduction fiscale, et non un remboursement ».

Précisons qu’une déduction fiscale équivaut à une prise en charge par l’ensemble des contribuables du montant déduit. Précisons aussi que, selon le Code général des impôts, sur ces 800 euros, 66 % sont déductibles d’impôt, soit 533 euros. Enfin, c’est en raison de la nature « association d’intérêt général » que cette déduction est possible.

Jusque-là, tout paraît conforme – à défaut d’être tout à fait normal – et, semble-t-il, ni Daniel Schneidermann ni personne n’ont poussé plus loin l’enquête. Pourtant, une question essentielle est ici soulevée : oui ou non, le CRIF est-il une association d’intérêt général ?