et

et  !

!

La Libye a basculé durablement dans le camp des forces du mal ; quant à la Syrie, à part quelques illuminés, on sait quel est le rôle et la volonté des puissances sionistes (au rang desquelles il faut placer Arabie Saoudite et Qatar). Intéressons-nous à d’autres sujets.

L’un des sujets qui me tenait le plus à cœur était celui de la finance islamique. J’étais, comme beaucoup, très heureux et impatient d’en voir l’apparition et pensais que c’était là une bonne chose pour les musulmans, comme pour ceux qui ne le sont pas, vu les dommages incroyables que provoque l’intérêt usuraire actuellement et qui a pourtant été prohibé par toutes les religions.

Les Juifs et les chrétiens ont renoncé à ce principe. Les Grecs, bien qu’ayant vu naître Aristote et sa critique de la chrématistique, n’ont pas fait mieux. Ils doivent sûrement s’en mordre les doigts.

C’est désormais à l’islam que de suivre et, en tête du troupeau, des pieux savants qui s’accommodent bien avec la Bourse ou le capital-risque.

L’objectif de nos articles sur la finance islamique sera de montrer en quoi son nom d’ « islamique » est surtout comique.

Les deux arguments

Cheikh Mohamed Patel

Tout d’abord, qui est-il ? En effet, rares sont ceux qui doivent le connaître. Son CV est parfaitement décrit sur son site. Il s’agirait donc de quelqu’un de compétent.

Nous pouvons trouver sur ledit site une explicitation de la « murabaha » (le produit financier « islamique » le plus en vue). C’est donc là que se portera notre première mise à nu.

« En droit musulman, la murabaha est un contrat de vente qui a ceci de particulier que la marge de profit qui est réalisée par le vendeur est connue de l’acheteur. Même si telle n’était pas sa fonction à l’origine, ce contrat a été employé pour servir de mode de financement alternatif au crédit à intérêt dans le domaine de la finance islamique : ainsi, plutôt que d’octroyer un prêt rémunéré pour financer l’acquisition d’un bien, la banque achète celui-ci et le revend à son client, au comptant ou à crédit, avec une marge de profit définie. »

Il s’agit ici du premier argument. La « murabaha » est halal car le profit est ici défini. On en rit encore. Il suffit de se rendre chez un banquier traditionnel et de demander une simulation pour considérer le montant des intérêts que la banque va gagner (c’est-à-dire ses profits). D’ailleurs, à chaque crédit avec intérêt que vous contracterez, elle vous fournira un tableau d’amortissement (c’est une obligation selon l’article L.312-8 du Code de la consommation, points 2bis et 2ter).

ARGUMENT RÉFUTÉ.

« Le client sollicite de sa banque qu’elle fasse l’acquisition d’un bien déterminé pour ensuite le lui revendre. C’est justement parce que la demande de financement émane du client que l’on parle aussi de murabaha sur ordre d’achat (murabaha lil âmil bich chirâ). »

Le cheikh Patel ne pouvait être plus précis. Il parle bien de « demande de financement ». Si le demandeur de financement vient le voir, c’est donc qu’il est offreur de financement. Nous savons par ailleurs que le rôle d’offrir les financements ou encore de financer l’économie est l’objet des banques. Qu’est-ce qu’une banque ? C’est, selon la définition consacrée du Robert, le commerce de l’argent et de titres fiduciaires de toute nature.

On comprend donc qu’il n’est pas un commerçant dans le sens précis du terme. En effet, le commerçant est celui dont l’activité consiste en le négoce de marchandises. Il achète des marchandises précises et les revend avec une plus-value. C’est le masque que cherchent à porter les banques islamiques, alors que de l’aveu même du cheikh Patel, elles sont des institutions financières, dont l’activité réside dans le commerce de l’argent, que les partisans de la finance islamique condamnent pourtant dans les mots mais pas dans les faits :

« La Chari’a considère l’argent comme un simple moyen d’échange. L’argent ne peut par conséquent, à lui seul, faire l’objet d’un contrat ou être utilisé comme un moyen de réaliser un profit. Cette prescription interdit de percevoir tout intérêt en contrepartie de la mise à disposition d’une somme d’argent. En vertu de la Chari’a, la perception et la réception d’intérêts (fixes ou variables) sont ainsi strictement prohibées. »

Nous venons donc de prouver qu’elles font montre de duplicité.

ARGUMENT RÉFUTÉ.

Nous constatons que ces deux arguments sont les plus utilisés pour maintenir le plus possible l’illusion de la halalité de la finance islamique. Notre réfutation acquiert ainsi plus de valeur, surtout après l’avertissement du webmaster dudit site, qui ne manque pas de mérite pour son éminent travail à démasquer le vrai halal du faux, mais qui semble tout à fait acquis à la cause de la finance islamique selon ses propres écrits (fin d’article) :

« Par respect pour les chuyukhs et parce qu’ils ont travaillé dur pour superviser ces différents produits, et parce qu’il est agaçant, voire insupportable, de lire des commentaires où l’intervenant confesse tout ignorer des règles de droit musulman mais assène sans hésiter que c’est haram (illicite), tout message qui s’autorisera à freestyler sur les principes islamiques sera immédiatement supprimé. Les doutes, les interrogations, les questionnements sont évidemment acceptables et acceptées. Pas les conclusions hâtives et péremptoires sans fondement savant. »

Nous rappellerons simplement qu’à la fin des temps, nous aurons les pires des chuyukhs. Et pour ceux qui penseraient que nous ne sommes pas en période de fin des temps, qu’ils regardent ici et là.

Première application

L’intérêt usuraire

Comme nous l’écrivions, l’intérêt usuraire est nommément prohibé par toutes les religions.

On retrouve l’expression de cet interdit dans le Deutéronome (23.19) : « Tu n’exigeras de ton frère aucun intérêt ni pour argent, ni pour vivres, ni pour rien de ce qui se prête à intérêt » et dans le Coran (2:275) : « Ceux qui mangent [pratiquent] de l’intérêt usuraire ne se tiennent (au jour du Jugement dernier) que comme se tient celui que le toucher de Satan a bouleversé. Cela, parce qu’ils disent : “Le commerce est tout à fait comme l’intérêt”, alors qu’Allah a rendu licite le commerce, et illicite l’intérêt. »

Mais qu’est-ce que l’intérêt ? C’est, selon le Larousse, la somme que le débiteur paie au créancier en rémunération de l’usage de l’argent prêté. Le Littré dit somme toute la même chose : Profit qu’on retire de l’argent prêté ou dû (ce qui est le sens le plus ancien du bas-latin interesse, et qui se trouve dans des textes du XIIIème siècle).

Néanmoins, la définition la plus parlante est celle que donne la FAO sur son site, au point B.1.1 :

« Le terme “intérêt” est utilisé pour indiquer le prix payé pour l’utilisation de l’argent. Il est également utilisé pour représenter le pourcentage gagné par un investisseur dans une opération productive. Du point de vue du prêteur, le taux d’intérêt est le rapport entre le profit reçu et l’investissement sur une période de temps, qui est une contribution au risque de perte, aux coûts administratifs et aux gains ou profits bruts. Du point de vue de l’emprunteur, le taux d’intérêt peut être exprimé comme le rapport entre la quantité payée pour l’utilisation des fonds et la quantité de fonds nécessaire. Dans ce cas, le taux d’intérêt doit être inférieur aux gains escomptés. »

En clair, l’intérêt est relatif au temps pendant lequel sont mobilisés des fonds.

Voici une application de cette définition aux banques islamiques.

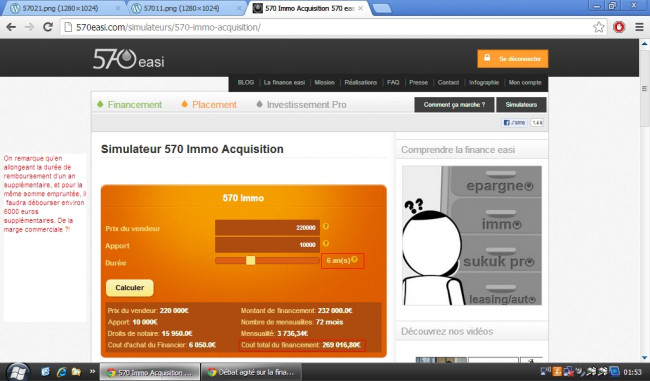

1. Groupe 570

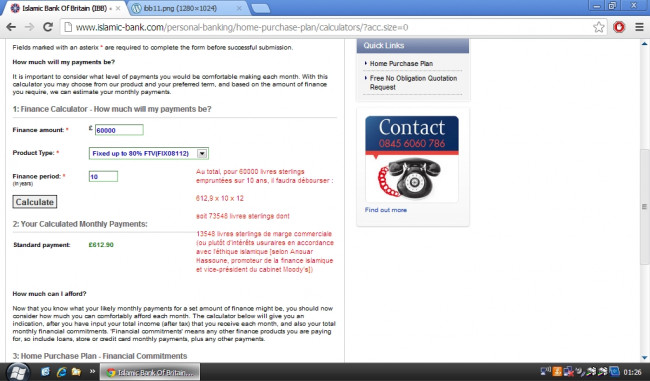

2. « Islamic » Bank of Britain

Nous remarquons que lorsque nous faisons une « demande de financement » (selon l’expression consacrée du cheikh PATEL), et que nous mettons plus de temps à rembourser, le coût du crédit s’allonge. Or c’est la définition même de l’intérêt que nous avons donnée plus haut. Nous devons payer davantage, même si nous empruntons la même somme, dès lors que pour rembourser, on demande davantage de temps. C’est donc que ces banques prétendent que le temps a de la valeur, ou que l’argent fait de lui-même de l’argent, ce que récusent en chœur toutes les religions.

Nous comprenons enfin que ce ne sont pas des commerçants mais bien des banquiers, dont le métier consiste en le commerce de l’argent pour de l’argent, puisque la plus-value du commerçant ne dépend pas du temps, alors que celle du banquier varie selon le temps durant lequel ses capitaux sont mobilisés.

Seconde application

Il s’agira dans cette partie de traiter deux points à problème : le financement des banques islamiques et si elles relèvent vraiment de l’activité commerçante comme elles le clament.

1. La banque centrale et le marché interbancaire

Précédemment, nous nous intéressions à la finance islamique en aval, c’est-à-dire par les produits qu’elle proposait au consommateur. C’est désormais en amont de la filière que nous porterons notre analyse.

Comment est créée la monnaie ?

« Le mécanisme de création de monnaie trouve son origine dans les crédits accordés par les banques. Le principe du crédit consiste à transformer des créances sur les agents non-bancaires en moyens de paiement immédiatement utilisables. Concrètement, lorsqu’une banque consent un crédit à un client X, ce dernier dispose d’un dépôt à vue, dans cette banque, égal au montant M de la somme prêtée. De son côté, la banque acquiert en contrepartie une créance sur le client X. Il y a donc création de monnaie : la banque n’a pas ponctionné dans ses réserves pour prêter le montant M au client X : elle a inscrit une créance dans son bilan.

Mais lorsque le client X rembourse le crédit M, la banque efface la créance de son bilan : il y a donc à ce moment destruction de monnaie. La création de monnaie n’aura été que provisoire. Il y a donc “création nette” de monnaie uniquement lorsque les nouveaux crédits l’emportent sur les crédits remboursés.

La demande de crédit, et donc la création monétaire, suit de près l’activité économique. En période d’expansion, la masse monétaire, dopée par les investissements et les dépenses des agents économiques, va augmenter, et inversement en période de repli de l’activité.

(...) Le principal instrument de la banque centrale est la modulation des taux d’intérêt. En augmentant ou en baissant ses taux directeurs, la banque influe sur le coût de refinancement des banques commerciales sur le marché monétaire, sur lequel s’échangent des titres à court terme contre de la monnaie “banque centrale”.

La banque centrale peut également jouer sur le taux de réserve obligatoire imposé aux banques commerciales : plus celui-ci est élevé, moins la masse de crédits accordés aux agents économiques sera importante.

(...) “Les banques ne se prêtent plus entre elles.” Voilà typiquement le genre de phrase que l’on peut lire tous les jours dans les journaux économiques. De quoi parle-t-on exactement ? Le marché interbancaire est le lieu privilégié par les banques pour trouver de l’argent. Ce réseau est immatériel et fonctionne uniquement sur réseaux informatiques, sans salle de marché. Les échéances y sont très courtes : pas plus de vingt-quatre heures. Le principe est le suivant : les banques dont le bilan est excédentaire prêtent leurs liquidités à celles qui en ont besoin, moyennant un intérêt. Ce taux d’intérêt varie en fonction de l’offre et de la demande. Quand les banques ne se prêtent plus entre elles, il y a risque de credit crunch (pénurie de crédit).

En situation d’open market (c’est le cas dans la zone euro), la banque centrale peut intervenir sur ce marché afin de faciliter l’obtention des liquidités par les banques ou bien, au contraire, pour leur mettre des bâtons dans les roues : si elle injecte des liquidités, la banque centrale fait baisser les taux d’intérêt et facilite les conditions de crédit, et vice versa. »

(Source : lemonde.fr)

Cet article indique donc que les banques commerciales doivent faire appel soit à la banque centrale soit au marché interbancaire pour se refinancer. Dans le cas où elles s’adressent à la banque centrale, elles lui empruntent à un certain taux directeur et ensuite reprêtent cet argent à un taux supérieur, afin de couvrir leurs dépenses et de réaliser un bénéfice. Dans l’autre cas, c’est selon leur situation en terme de liquidités. En général, les banques commerciales s’adressent d’abord au marché interbancaire, puis à la banque centrale.

Nous voyons aussi que les banques commerciales ont toutes des dépôts (réserves obligatoires) à la banque centrale et que ces dépôts influent sur la quantité de crédits qu’elles peuvent délivrer. Nous voyons aussi que les banques commerciales doivent faire appel à la banque centrale et au marché interbancaire pour se refinancer.

Comment fonctionne la banque islamique dans ce système ?

Étant donné que la banque islamique est avant tout une banque commerciale, elle est assujettie aux mêmes impératifs. Elle doit nécessairement se refinancer, soit à la banque centrale, soit en s’adressant au marché interbancaire. C’est le système qui le veut.

Auparavant, c’était en s’appuyant sur le LIBOR que les banques islamiques s’échangeaient l’argent. Mais la haramité du procédé était si criante qu’elles ont imaginé un nouveau subterfuge : l’IIBR.

L’Islamic Interbank Benchmark Rate (IIBR) est le taux censé remplacer le LIBOR. On se demande comment il pourrait le remplacer puisque le LIBOR est un taux d’intérêt. Mais c’est sans compter sur la créativité incroyable de certains oulémas : « L’IIBR n’est pas un taux d’intérêt mais un taux de profit » (lol). Examinons.

L’IIBR se fixe notamment par le coût de refinancement en US Dollar selon le réputé cabinet d’affaires Ashurst (lien en anglais).

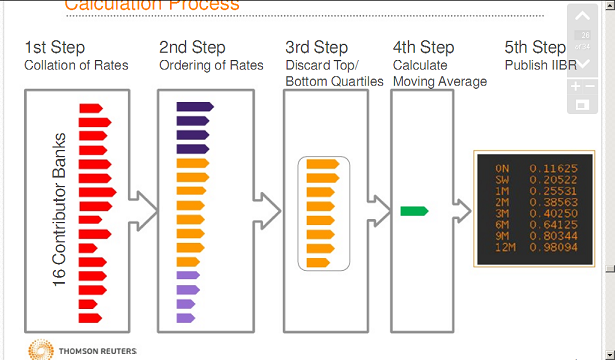

Cette présentation de Thomson Reuters expose la fixation de l’IIBR. C’est donc que 16 banques islamiques s’approvisionnent en dollars, mais chacune à des taux différents. Ensuite, Thomson Reuters récupère les données, retire les quartiles supérieurs et inférieurs ; enfin, à partir de ce qui reste, l’agence établit une moyenne. Et ce sera par cette moyenne des taux d’approvisionnement en dollars que Thomson Reuters fixe l’IIBR.

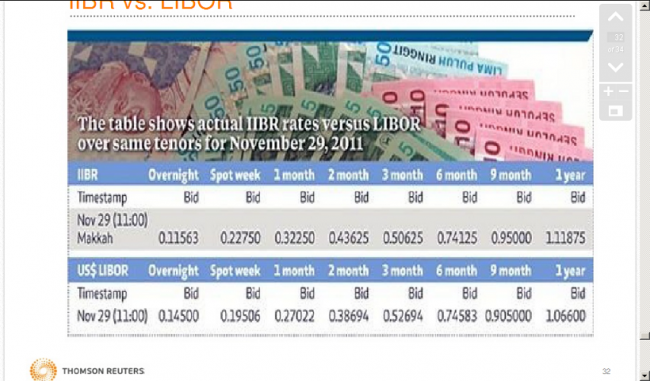

Nous remarquons dans ce graphique de Thomson Reuters, ceux-là même qui fixent l’IIBR, que ce dernier évolue de manière croissante selon la durée de temps pendant lequel l’argent est prêté. Pour un mois, la banque islamique en aura pour 0,32 % alors que pour 6 mois, le taux grimpe à 0,74 %. Cela répond très exactement à la définition que nous donnions à l’intérêt usuraire plus haut, qui était celle-ci :

« Le terme “intérêt” est utilisé pour indiquer le prix payé pour l’utilisation de l’argent. Il est également utilisé pour représenter le pourcentage gagné par un investisseur dans une opération productive. Du point de vue du prêteur, le taux d’intérêt est le rapport entre le profit reçu et l’investissement sur une période de temps, qui est une contribution au risque de perte, aux coûts administratifs et aux gains ou profits bruts. Du point de vue de l’emprunteur, le taux d’intérêt peut être exprimé comme le rapport entre la quantité payée pour l’utilisation des fonds et la quantité de fonds nécessaire. Dans ce cas, le taux d’intérêt doit être inférieur aux gains escomptés. »

Nous avons ici considéré seulement l’IIBR, étant le taux où certaines banques islamiques s’approvisionnaient. Il en existe d’autres qui se financent directement ou indirectement de manière conventionnelle. Pour elles, aucun doute : elles n’ont rien d’islamiques.

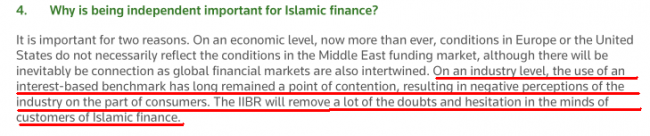

Pourquoi donc les banques islamiques ont-elles créé l’IIBR ?

(Traduction : D’un point de vue industriel, l’usage d’un taux fondé sur l’intérêt a longtemps été un point posant problème, causant des a priori négatifs sur l’industrie [financière] de la part des consommateurs. L’IIBR va mettre fin à beaucoup de doutes et d’hésitations dans les esprits des consommateurs de la finance islamique). Source à télécharger en pdf.

On comprend donc que l’IIBR est surtout un nouveau moyen d’attirer de nouveaux clients.

Après avoir considéré le mensonge de l’IIBR qui n’est rien d’autre qu’un taux d’intérêt, nous nous intéresserons encore à l’illusion qui est de croire que l’activité bancaire islamique se réduit à un acte de commerce.

2. La Taxe sur la Valeur Ajoutée

« La taxe sur la valeur ajoutée (TVA) est un impôt général sur la consommation qui est directement facturé aux clients sur les biens qu’ils consomment ou les services qu’ils utilisent en France. C’est pourquoi vous devez, en tant que professionnel, déclarer la TVA collectée sur ces opérations imposables. »

(Source : impots.gouv.fr)

La TVA est notamment collectée par tout commerçant. Mais puisque les banques islamiques se disent commerçantes (ici et là), elles doivent y être soumises.

Mais ce n’est pas ce qu’on constate. La banque islamique se dit commerçante à son client musulman mais n’accepte pas d’être considérée comme telle d’un point de vue fiscal.

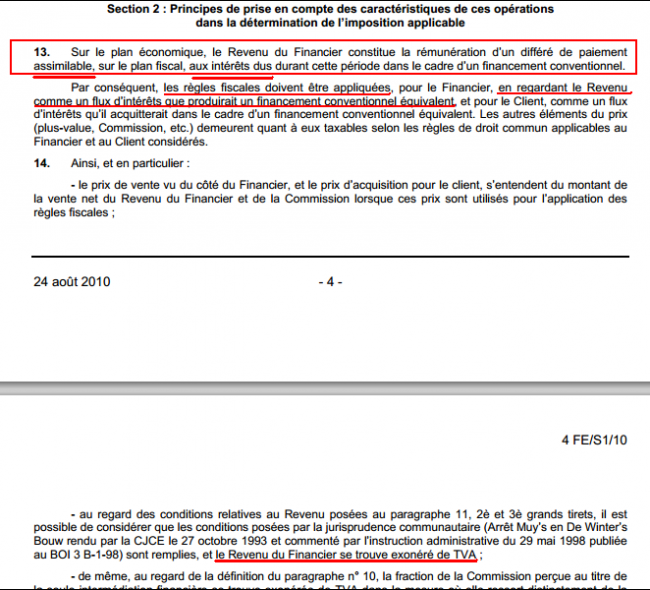

Au Maroc, la nouvelle législation identifie la finance islamique au financement conventionnel (deuxième point) [autre source]. Pour le cas français, il faut se référer au Bulletin Officiel des Impôts n° 78 du 24 août 2010 (téléchargeable ici en pdf). On y trouve cette déclaration cruciale :

La banque islamique se retrouve donc exonérée de TVA, exactement comme la banque conventionnelle, avouant ainsi qu’elle ne relève aucunement de l’activité commerçante.

Il serait incroyable que le doute subsiste encore.

La banque islamique n’est pas islamique.

Point de vue d’un ouléma

Ici finit cet article sur la finance islamique.

On parle souvent de finance islamique comme étant éthique et respectueuse. Ceci suffira comme contre-argument [vidéo en français sous-titré]. Nous nous trouvons en Malaisie, où la finance islamique est très développée. Constatons-en les conséquences.

Vidéos en anglais (faciles de compréhension) :

The Great Deception

Murahaba Islamic Banking Fraud

« Si vous pensez que l’argent peut croître par la seule action du temps, vous êtes égaré. »

What’s your opinion on islamic banks ?

« Par définition, une banque a pour objectif de prêter de l’argent à intérêts. »

Cela vous a convaincu ? Faites tourner.

« Ceux qui dissimulent les signes évidents et la bonne conduite que Nous avons clairement révélés dans le Livre, ceux-là seront maudits de Dieu. » (2:159)