et

et  !

!

Les banques centrales sont tombées dans un piège : on ne peut pas faire tourner les machines à imprimer de la monnaie à plein régime sans provoquer tôt ou tard de l’inflation.

[...]

Fin mars, Elon Musk a averti sur Twitter que l’état du marché de la dette de l’immobilier commercial (CRE) était « de loin le problème le plus grave qui se profilait ». M. Musk avait réagi à un rapport indiquant que 2500 milliards de dollars de dettes immobilières commerciales arriveraient à échéance au cours des cinq prochaines années et que de nombreux emprunteurs pourraient manquer à leurs engagements, ce qui entraînerait de lourdes pertes pour les petites banques.

En effet, ces dernières détiennent environ 70 % de l’ensemble de la dette immobilière commerciale américaine. Compte tenu de l’importance de la dette immobilière commerciale arrivant à échéance au cours des prochaines années et des taux d’intérêt plus élevés qu’ils ne l’ont été depuis des années, il est très probable que les propriétaires constateront que leurs biens ne sont pas suffisamment rentables pour payer les taux du marché sur leurs dettes refinancées.

Nous voyons maintenant les effets catastrophiques des politiques des banques centrales. Souvenons-nous : après l’éclatement de la bulle de la nouvelle économie à la fin des années 1990/début 2000, la Réserve fédérale américaine a réagi en réduisant considérablement les taux d’intérêt, qui se sont rapprochés de zéro.

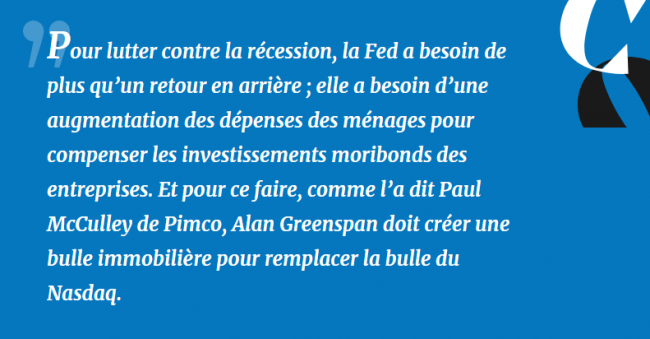

Dans un article d’opinion publié dans le New York Times en 2002, le lauréat du prix Nobel Paul Krugman a fait la recommandation suivante à la Fed :

Quelle stratégie « ingénieuse » de la part de l’économiste anticapitaliste ! Il conseillait à la banque centrale de poursuivre une politique de faible taux d’intérêt afin de créer une bulle immobilière pour remplacer la bulle Internet.

Cette politique a créé la bulle suivante, à savoir la bulle immobilière, qui, comme on le sait, a éclaté en 2008/2009 et a conduit à la grande crise financière. Et comment la Fed a-t-elle réagi ? En abaissant encore les taux d’intérêt et en lançant les plus vastes programmes d’achat d’obligations que le monde ait jamais connus.

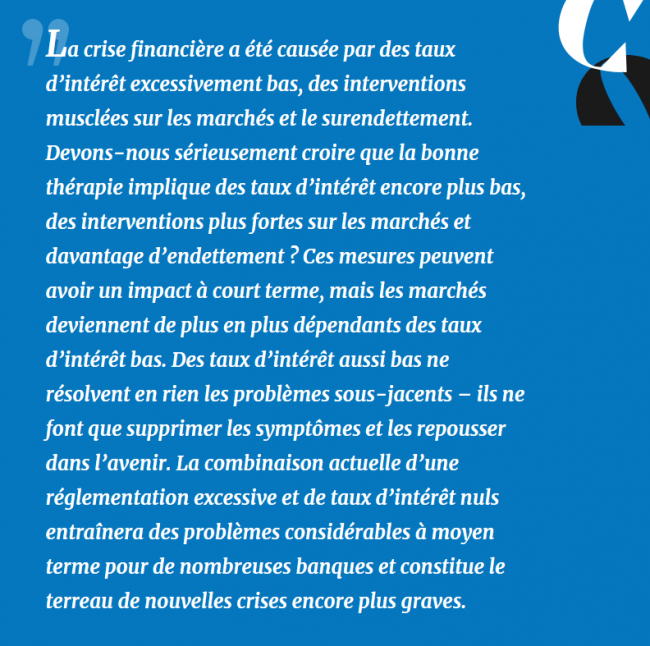

Il y a cinq ans, dans mon livre Le pouvoir du capitalisme, j’ai écrit sur cette crise financière et la réponse des banques centrales :

C’est exactement ce qui s’est passé.

Les banques centrales sont tombées dans un piège : on ne peut pas faire tourner les machines à imprimer de la monnaie à plein régime sans provoquer tôt ou tard de l’inflation. L’inflation a d’abord provoqué une hausse des prix des actifs tels que l’immobilier, les obligations et les actions. Aujourd’hui, elle atteint les prix à la consommation.

Lire l’article entier sur contrepoints.org